Do biegu, gotowi… ubezpieczeni?

WróćPolisa ubezpieczeniowa nie jest raczej wysoko na liście wyposażenia koniecznego do pokonywania biegów przeszkodowych. Jednak jest wiele różnych możliwych scenariuszy, kiedy może okazać się potrzebna. Szczególnie powinny o niej pomyśleć osoby, które na co dzień mało się ruszają i nie mają doświadczenia sportowego. Wypadek jednak może zdarzyć się każdemu, nawet najlepiej przygotowanemu. Na rynku dostępne są polisy zarówno dla biegających amatorsko, jak i tych bardziej zaawansowanych, którzy biorą udział w profesjonalnych imprezach sportowych.

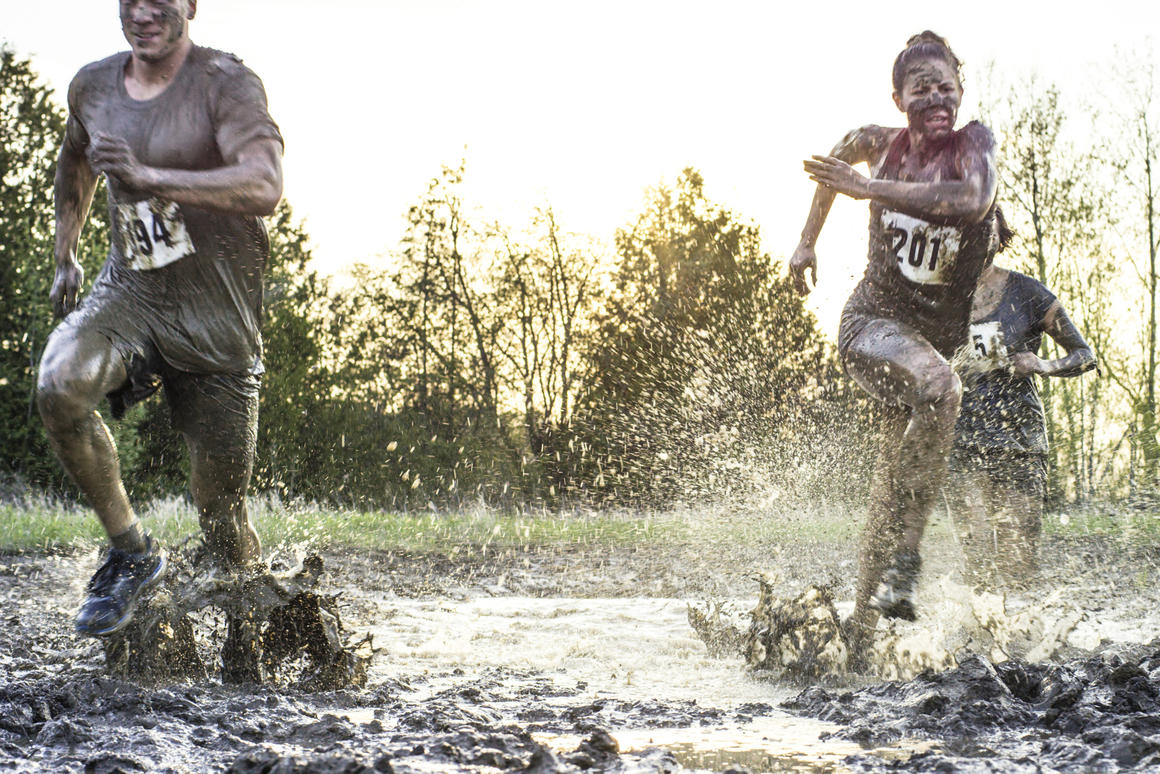

O kontuzję na trasie nie jest trudno. Już sam bieg po nierównym terenie, np. w lesie czy w górach, rodzi ryzyko wypadku, a do tego dochodzą liczne przeszkody, które biegacze muszą pokonać. To m.in. pokonywanie stromych ścian, biegi z obciążeniem, czołganie pod drutem kolczastym, nurkowanie w lodowatej wodzie czy wchodzenie po linie. Już same w sobie mogą być ryzykowne, a dodatkowym zagrożeniem jest to, że jednocześnie tę samą przeszkodę pokonuje kilka osób. O wypadek nie trudno.

Tylko nieliczne imprezy biegowe gwarantują ochronę ubezpieczeniową swoim uczestnikom. Nawet jeśli jest ona dodawana do pakietu startowego, zwykle oferowana suma ubezpieczenia jest niewysoka. W takiej sytuacji warto rozważyć zakup dodatkowej polisy, która zapewni nam wyższe odszkodowania. Zdarza się, że przy zapisach na daną imprezę czy obóz uczestnik ma możliwość (nie obowiązek) wykupienia ubezpieczenia razem z pakietem startowym. Są one zwykle dopasowane stricte pod charakter danej imprezy, jednak żeby mieć pewność co do gwarantowanej ochrony, warto wcześniej zapoznać się z OWU.

Jak podkreślają przedstawiciele ubezpieczycieli, polisy dla aktywnych to jeszcze słabo zagospodarowany, ale perspektywiczny segment rynku. Tough Mudder, organizator jednego z biegów przeszkodowych w Polsce, szacuje, że w ubiegłym roku w tego typu imprezach w kraju wzięło udział sporo ponad 100 tys. osób.

Bieg z polisą czy bez?

Jaką polisę powinna wybrać osoba aktywna, biegająca nie tylko w zawodach OCR (obstacle course racing)? Najlepiej zdecydować się na ubezpieczenie od następstw nieszczęśliwych wypadków. Jest to ubezpieczenie samodzielne, ale można o nie rozszerzyć także posiadane już ubezpieczenie na życie. Taka polisa zadziała w momencie, kiedy doznamy uszczerbku na zdrowiu w następstwie nieszczęśliwego wypadku, nie tylko zresztą sportowego. Chodzi zarówno o złamania czy inne poważne urazy, lecz również skręcenia, zwichnięcia czy naderwania ścięgna. Taki uraz może zdarzyć się każdemu, nie tylko amatorom, lecz również najlepiej przygotowanym biegaczom. W razie wypadku ubezpieczyciel wypłaci świadczenie, niezależnie od tego przysługującego z ZUS, kiedy potrzebna będzie konsultacja lekarska, zabiegi czy rehabilitacja.

– Co więcej, dobre produkty NNW wzbogacane są o pakiety assistance z dostępem do prywatnej służby zdrowia, w tym specjalistycznych konsultacji lekarskich, badań obrazowych i rehabilitacji, która po sportowych urazach jest krytyczna. W najbardziej rozbudowanych pakietach możemy liczyć nawet na pokrycie kosztów operacji ortopedycznych. Typowe ubezpieczenie NNW daje ochronę w każdym miejscu na świecie, z tym że same świadczenia pomocowe i wsparcie medyczne dostępne jest wyłącznie w Polsce – wyjaśnia Rafał Mrozowski, marketing & PR manager w Mondial Assistance. – Ubezpieczyciele coraz częściej w standardzie oferty dają ochronę osobom uprawiającym sporty wyczynowo, wykluczając jedynie tych, którzy uprawiają ekstremalne dyscypliny i zawodowych sportowców.

W ogólnych warunkach ubezpieczenia (OWU) należy sprawdzić, czy dana dyscyplina sportu nie jest przez ubezpieczyciela traktowana jako sport wysokiego ryzyka (SWR) czy sport ekstremalny. SWR to dyscypliny, które wymagają pewnych umiejętności, a ich uprawianie wiąże się z wyższym niż przeciętne ryzykiem wystąpienia sytuacji niebezpiecznej dla zdrowia lub życia. Wśród nich są m.in. jazda konna, nurkowanie czy żeglarstwo. Z kolei sporty ekstremalne to takie, których uprawianie wymaga ponadprzeciętnych umiejętności i działania w warunkach dużego ryzyka. To m.in. skoki ze spadochronem, paralotniarstwo, skoki na bungee, kolarstwo górskie, wspinaczka wysokogórska. Bieganie rekreacyjne jest przez towarzystwa kwalifikowane jako zwykła aktywność fizyczna. Jednak już ultramaratony, biegi górskie czy inne, o podwyższonym ryzyku mogą być uznane jako sport wysokiego ryzyka, a wówczas trzeba odpowiednio rozszerzyć wybieraną polisę.

Szeroki wybór dla biegaczy

Na rynku są różne oferty ubezpieczeń dla sportowców, zarówno amatorów, jak i profesjonalistów. Jeśli planujemy intensywny pod względem sportowym rok, warto zastanowić się nad polisą na 12 miesięcy. Zadziała ona w razie urazu doznanego nie tylko podczas jakiejś imprezy biegowej, lecz również podczas treningów czy codziennych aktywności, np. wypadku w domu. Są także dostępne polisy krótkoterminowe, nawet na 1 dzień. One sprawdzą się w sytuacji, kiedy planujemy aktywne wakacje, np. obóz sportowy, albo kiedy chcemy wziąć udział w maratonie.

Niektóre z ubezpieczeń dla sportowców oferują także zwrot kosztów uczestnictwa w imprezie sportowej, jeśli na skutek kontuzji lub innych nieprzewidzianych zdarzeń nie możemy wziąć w niej udziału. Przykładowo, start w triathlonie może kosztować nawet kilkaset złotych, więc to znacząca pozycja w budżecie. Ochronę ubezpieczeniową warto rozszerzyć także o OC. W razie wyrządzenia szkody innemu biegaczowi czy uczestnikowi obozu lub zniszczenia jego rzeczy polisa pokryje koszty odszkodowania i innych świadczeń. Dodatkowo ochrona obejmuje także sprzęt sportowy.

Jeśli ubezpieczenia szuka osoba, która trenuje w klubach i sekcjach sportowych i biega zawodowo, konieczne jest wykupienie polisy rozszerzonej o zawodowe uprawianie sportów.

Turystyka sportowa

Co w sytuacji, gdy impreza biegowa odbywa się za granicą? Nie mówiąc już o takich „ekstremalnych” lokalizacjach jak Sahara czy Kaukaz, ale chociażby w europejskich miastach. Coraz więcej osób decyduje się na ten rodzaj turystyki, łącząc sport ze zwiedzaniem oraz odpoczynkiem.

– Sportowcy, którzy decydują się na udział w zawodach w innym kraju, powinni dodatkowo kupić ubezpieczenie turystyczne z właściwym rozszerzeniem o uprawianie sportów wysokiego ryzyka, jeżeli akurat nasza dyscyplina do takich właśnie jest zaliczana – mówi Rafał Mrozowski.

Dlaczego jest to tak istotne? Wypadek poza Polską oznacza, że za wszelkie świadczenia medyczne – począwszy od interwencji służb ratunkowych, transportu do placówki medycznej, poprzez badania, ewentualne zabiegi, hospitalizację, aż po transport do Polski – trzeba zapłacić z własnej kieszeni. Aby uniknąć takiej odpowiedzialności, potrzebne jest wsparcie ubezpieczyciela. Dzięki NNW, jeśli podczas uprawiania sportu ubezpieczony ulegnie wypadkowi, ubezpieczyciel pokryje wydatki związane z konsultacjami lekarskimi i potrzebnymi zabiegami. Nie trzeba się również martwić o koszty akcji ratowniczej i zaangażowania służb ratunkowych.

Tradycyjnie w OWU należy również sprawdzić wykluczenia, czyli sytuacje, w których ubezpieczyciel ma prawo odmówić nam wypłaty świadczenia. To m.in. wypadek, do którego doszło po spożyciu alkoholu lub narkotyków albo na skutek chorób przewlekłych.