Zmieniają banki jak rękawiczki. Ale nie wszyscy...

WróćPosiadacze kont indywidualnych niezwykle często zmieniają banki. Dla tych drugich stanowi to nie lada wyzwanie. Dlatego już teraz powinny skupić się na zatrzymaniu obecnych klientów, a nie wyłącznie pozyskiwaniu nowych.

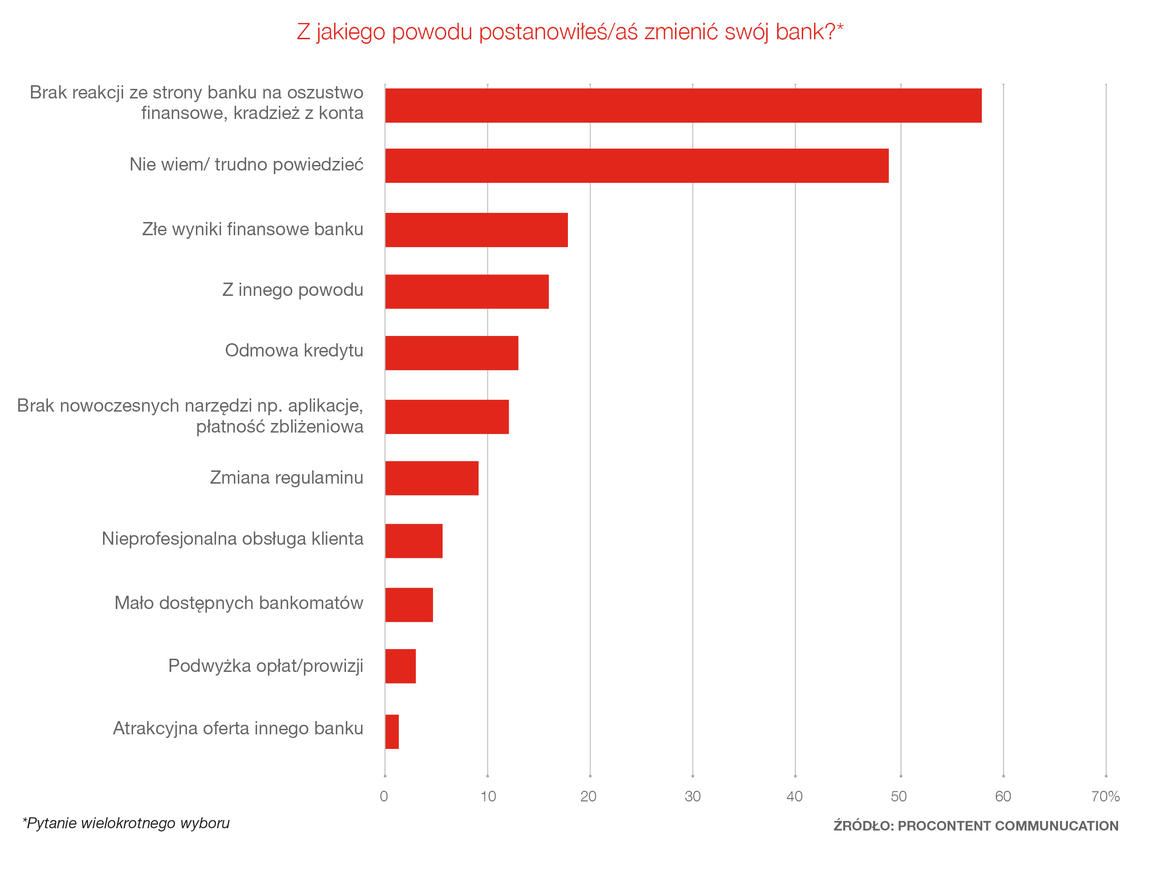

Z badania pod nazwą „Zaufanie Polaków do banków”, przeprowadzonego w marcu br. przez ARC Rynek i Opinia na zlecenie Procontent Communication, wynika, że najczęstszymi przyczynami zmiany banku są: atrakcyjna oferta innego podmiotu, podwyżka opłat lub prowizji oraz mała liczba dostępnych bankomatów. – Interesujące jest, że zmiana opłat za korzystanie z rachunku skutkuje czasami zmianą banku. Oznacza to, że klienci się denerwują i w razie podwyżki podejmują decyzję o odejściu. W dłuższej perspektywie jednak niekoniecznie na niej zyskują – przyznaje prof. dr hab. Marian Żukowski, kierownik Katedry Bankowości i Finansów KUL. Ponad połowa respondentów przyznaje, że zdarzyło jej się zmienić bank (57 proc.). Znacznie częściej taki krok deklarują osoby z wyższym wykształceniem (69 proc.), najrzadziej robią to osoby młode w wieku 15-24 lat oraz osoby po 45. roku życia. Częściej decyzję o zmianie banku podejmują mężczyźni (61 proc.) niż kobiety (54 proc.). Najrzadziej do wyboru nowego miejsca gromadzenia oszczędności skłaniają się klienci ze wsi, a najczęściej osoby ze średniej wielkości miast (powyżej 100 tys. mieszkańców). – Nie dziwi fakt, że rzadziej bank zmieniają osoby młode i mieszkańcy wsi. Obie grupy bowiem mają znacznie mniejsze pole manewru, ponadto ich potrzeby finansowe są relatywnie mniejsze. Zapewne też są usatysfakcjonowane podstawową ofertą danego banku. Wraz ze wzrostem potrzeb, takich jak np. wchodzenie na rynek pracy czy rozwijanie własnej działalności gospodarczej, dotychczasowa oferta okazuje się niewystarczająca lub zbyt droga – wyjaśnia dr hab. Paweł Marszałek z Katedry Pieniądza i Bankowości Uniwersytetu Ekonomicznego w Poznaniu.

Reklama dźwignią przejęć klientów

Do zmiany banku klientów często zachęca atrakcyjny przekaz reklamowy. Z danych zebranych przez Związek Banków Polskich wynika, że ostateczną decyzję o przejściu do konkurencji pod wpływem różnych działań marketingowych może podejmować niemal ośmiu na dziesięciu klientów. Z kolei eksperci Capgemini i Efma, którzy przygotowali piątą edycję Światowego Raportu Bankowości Detalicznej, przyczyn rezygnacji klientów z banków upatrują też we wzroście konkurencji ze strony parabanków, większej liczbie nowo powstałych banków, które oferują atrakcyjne produkty cyfrowe, oraz łatwości zmiany banku pod względem logistycznym. Czołowe miejsca na liście konkurentów tradycyjnych banków zajmują firmy internetowe i technologiczne posiadające proste, sprawnie skonstruowane i intuicyjne oferty, nieobciążone starymi systemami informatycznymi. Ze wspomnianego raportu wynika, że 83 proc. osób z wyższego kierownictwa banków uważa, że klienci nie czują oporów przed współpracą bankową z tymi podmiotami. Tego typu firmy dość mocno zadomowiły się już w obszarze płatności i kart kredytowych, szczególnie w Ameryce Północnej i Europie. – Rozczarowanie klientów, w połączeniu ze zwinnością i z nowatorskim charakterem konkurentów parabankowych, zostawia szeroko otwarte drzwi do zdobycia udziałów w rynku. Poprawa doświadczeń konsumenckich klientów jest najlepszą strategią w stosunku do konkurencji ze strony takich firm. Choć inwestycje w poprawę obsługi klienta poszerzyły oferty banków, to jeśli chodzi o transformację obszarów księgowania transakcji, nadal mamy do czynienia z niedoinwestowaniem. A to właśnie ta transformacja stanowić będzie klucz do zmiany chaotycznych doświadczeń konsumenckich oraz poprawy długoterminowych wskaźników lojalności – zapewnia Jean Lassignardie, dyrektor sprzedaży i marketingu w Capgemini Global Financial Services.

Przyzwyczajenie powodem lojalności

Wnioski, jakie się nasuwają po lekturze raportów i zestawień przygotowanych przez ARC Rynek i Opinia, ZBP oraz Capgemini i Efma, powinny skłonić banki do położenia nacisku na zatrzymanie obecnych klientów, a nie wyłącznie pozyskiwanie nowych. Ci pierwsi bowiem są dużo bardziej dochodowi. Dobre, długofalowe doświadczenia związane z jednym produktem skłaniają ich często do zakupu kolejnych. Skalę migracji klientów banków zwiększa bezpardonowa walka między poszczególnymi uczestnikami rynku finansowego. Szacuje się, że w jej efekcie w zeszłym roku tylko jeden na trzech nowo pozyskanych klientów pozostał w swoim banku. Dokładnie odwrotne proporcje są w przypadku klientów firmowych. Z sondażu „Mikro, małe i średnie przedsiębiorstwa o usługach bankowych”, przeprowadzonego przez ZBP we współpracy z ośrodkiem Indicator i Warszawskim Instytutem Bankowości, wynika, że tylko jedna trzecia podmiotów z sektora MŚP od momentu zainicjowania działalności zmieniła swój podstawowy bank. Jednak ta lojalność nie jest zbudowana na trwałym fundamencie. Wynika ona z przyzwyczajenia i bierności, a nie z zadowolenia z oferty i obsługi. Autorzy sondażu otwarcie przyznają, że właścicielom firm najzwyczajniej nie chce się szukać innego banku i przenosić do niego swoich środków.